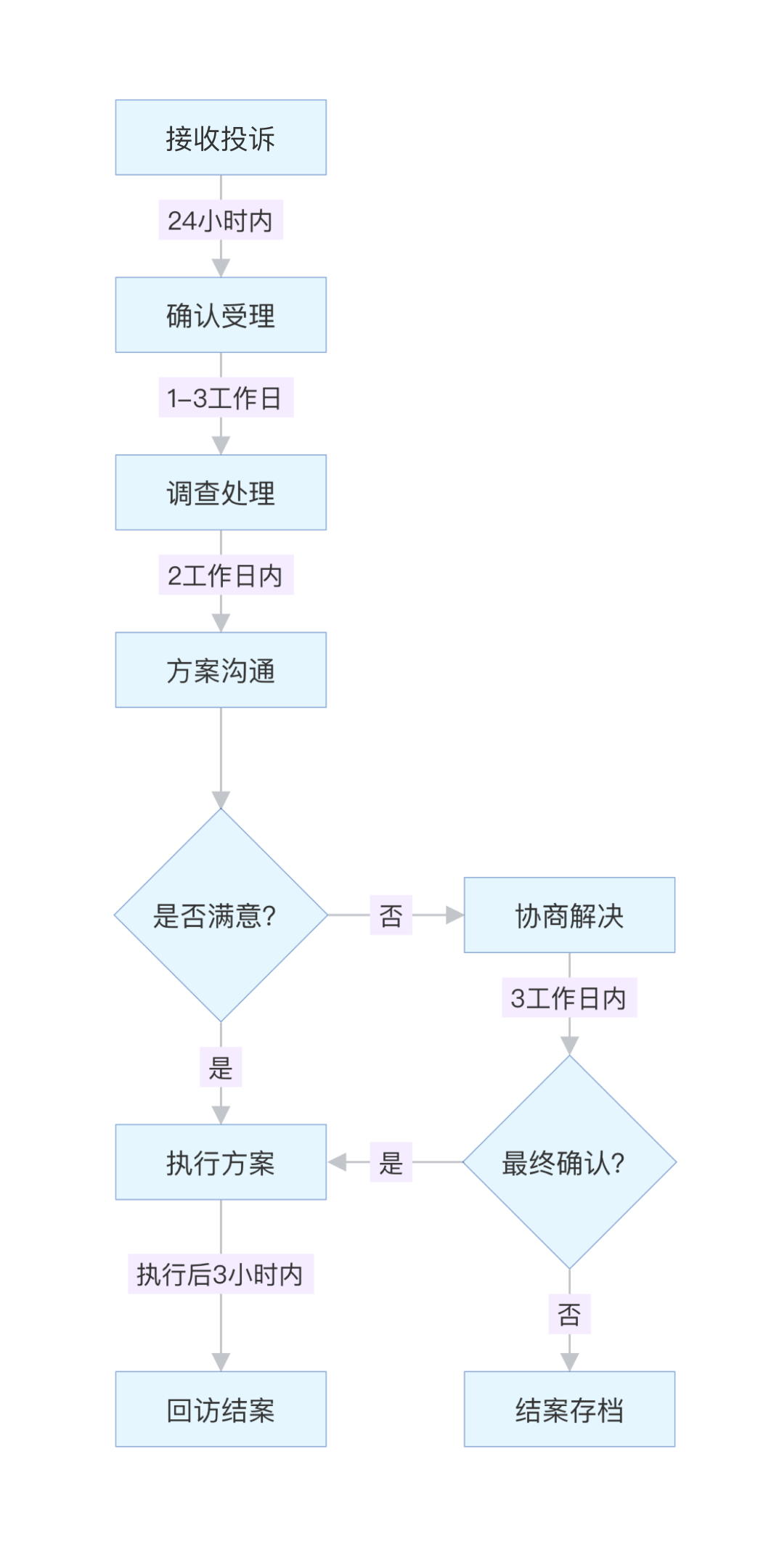

投诉电话: 400-696-5888

投诉电话: 400-696-5888

投资模型

过往十年,有三位行为金融专家获得了诺贝尔奖,

华尔街一直悄悄地将该领域的研究成果应用于真正的市场操作中,

众赢智投2010年在国内成立了行为金融研究所,

是国内运用行为金融研究成果服务于大众投资者的先锋企业。

华尔街一直悄悄地将该领域的研究成果应用于真正的市场操作中,

众赢智投2010年在国内成立了行为金融研究所,

是国内运用行为金融研究成果服务于大众投资者的先锋企业。

-

2002年丹尼尔·卡尼曼因“前景理论”获诺奖

-

2013年 罗伯特·席勒 因“市场可预测理论” 获诺奖

-

2017年 理查德·塞勒 因“人的有限理性” 获诺奖

简介

众赢智投设立了行为金融研究所,以行为金融研究著称。他们以行为金融理论为基础,对影响市场各类主体行为进行研究,研发出基于短线主力行为和长线主力行为的交易方法和金融工具,研发出帮助投资者克服认知非理性和决策非理性的投教课程和金融工具,致力于让大众理财更轻松!

一、众赢行为金融的研究内容和研究对象

二、基于主力行为研究的

交易方法和金融工具

交易方法和金融工具

1. 专注短线主力行为的跟踪,利用量化策略克服交易的不理性众赢智投短线主力追踪量化交易模式!

2. 专注短线主力行为的跟踪,利用量化策略克服交易的不理性众赢智投短线主力追踪量化交易模式。

-

行为跟踪对各种主力行为进行历史和动态跟踪,并且根据独特算法对主力持有股票未来的机会和风险进行预警。

行为跟踪对各种主力行为进行历史和动态跟踪,并且根据独特算法对主力持有股票未来的机会和风险进行预警。 -

策略精选制定有利于客户跟踪主力进行长线投资的选股和选时策略。

策略精选制定有利于客户跟踪主力进行长线投资的选股和选时策略。 -

风险避雷从资产减值、债务和基本面三个维度对主力持仓股票进行风险避雷。

风险避雷从资产减值、债务和基本面三个维度对主力持仓股票进行风险避雷。

三、帮助投资者克服认知偏差和决策偏差

代表性偏差是如何影响我们的?

2020-12-29

我们在信息收集的时候就开始犯错误,先是被易记性偏差影响,再是被首位/末尾效应影响,好不容易收集完信息,该开始加工了。在这个阶段,最容易犯的错误又是什么呢?我们先来看一个统计学上的著名法则——贝叶斯法则。简单地说,贝叶斯法则测算的真实概率,是由两个概率的乘积构成的,一个是先验概率,另外一个就是无条件概率。先验概率就是基于过去的经验,或者是你的感觉,得出的概率;无条件概率说的是不依赖于任何条件的、客观的概率。有一个经典的图书管理员测试,很能说明贝叶斯法则是什么,我们一起来看看。 通过一段描述,来判断这个人的职业是图书管理员还是农民——描述1:小张是个很安静的姑娘,非常喜欢读书;描述2 :小张对周围发生的事都不太关心,喜欢活在自己的世界里;描述3:小张很整洁,做任何事都很有条理,非常关注细节。好了,看完这段描述,你会觉得小张是个图书管理员吧?大多数人和你一样,都认为小张是个图书管理员。因为这描述看起来实在是太像了!我们就根据这个看起来太像了,认为小张有9成的可能是一位图书管理员,得到一个先验概率90%。但是,我们还要考虑一个无条件概率,什么叫无条件概率呢?就是我们站在大街上随手一指,这个人就是图书管理员的概率。这个概率肯定是很小的,全国一共也没有多少图书管理员,站在大街上随手一指就能指到一个的概率,可能不会超过10万分之一。所以,我们用90%*10万分之一,得到的结果,就是小张是一个图书管理员的概率。这个数字是一千万分之九十。然后,我们再来计算一下小张是农民这个职业的概率。通过这些描述来看,太不像农民了,但是这种可能性还是有的,我们就假设100个农民当中,有一个人符合描述的这些特点吧,这就得到了第一个先验概率1%。再来看第二个无条件概率,中国是农业大国,农业人口占总人口的50%。然后,我们用1%*50%,结果是百分之零点五,这就是小张是一个农民的概率。显然,百分之零点五>一千万分之九十,所以,结论是:小张更有可能是个农民。你看这个结论,非常反直觉不是吗?因为我们看到描述的那一刻,直觉告诉我们小张是个图书管理员,这是因为我们人类的心理运行模式就是这样的:当一件事的代表性特征一展现出来,我们立即就能本能的靠直觉做出判断来。但是,这个判断是冲动的,大多数时候和真实概率之间都是有着严重偏差的,这就是认知的代表性偏差。这种代表性偏差在我们的投资当中非常常见。比如,你看到一只基金去年的业绩排名第一,就认为他明年还会继续排名第一。然而现实情况是,公募基金往往逃不开“冠军基金魔咒”。实际上,如果要得出正确的结论,还有很多决定性的其他信息,比如他这一年的成功是不是仅仅因为押对了轮动的板块、如果时间放长一点,他的策略还是否有效、还有公司实力、投研团队、工作经历等等因素会不会改变。再比如,出于对朋友的信任,就买入了他推荐的基金或者股票,犯的也是代表性偏差的错。因为你太看中“朋友很靠谱”这个代表性特征了。其实,一只股票好不好,要看的是公司的很多信息,和朋友靠谱不靠谱关系真的不大。造成代表性偏差的原因就是错在了用小样本的很少信息来作为自己的判断依据。就像抛硬币连着6次正面,第7次你会选择押反面,但其实每一次抛硬币,正反面的概率都是50%,连抛无限次之后,正反的数据是趋近一致的。 很多股票群里面捧上神坛的“股神”其实利用的也是这一点,一次又一次的推荐股票,赚到钱的留下了,亏了钱的自动退群了,最后留下的就是对股神坚信不疑的,要被收割韭菜。

所以,了解到这一点之后,以后是不是可以让自己冷静一点了呢?

自信很好,但如果过头了呢?

2020-12-02

人都可能会过度自信。没办法,这是几十万年的进化、不断适应大自然的过程,刻在我们基因里的本性。 因为过度自信可以让自己显得比实际上更聪明和强壮,增加个体传宗接代的机会。那些不会过度自信的祖先的基因可能是没机会被遗传到现在的。 心理学家认为,过度自信会导致人们高估自己的知识水平、低估风险、并夸大自己掌控事件的能力。过度自信会表现在两个方面——错误估计和自负。前一个指的是人们对某件事的概率分布范围估计的太窄小,就像我们在“代表性偏差是怎么影响我们的”这篇短文中看到的那样。后一个指的是人们会对自己抱有不现实的、良好的判断。比如,你开车的时间已经有几年了,自认是个“老司机”,让你评价一下自己相比所有司机的平均水平,觉得自己的开车技术是更高、还是更低,你会怎么觉得?有一项公开的调查结果显示,被抽样的美国大学生当中,有82%的人认为自己的开车水平高于平均水平。而如果不存在过度自信这个因素的话,从概率的角度来看,应该大约是各有1/3的人分别回答高于平均水平、相当于平均水平、低于平均水平。而且从真实情况来看,开车技术烂的司机其实真的挺多。 显然,许多人的想法其实并不正确。人们对自己真实水平的认真超过了实际水平,这就是过度自信了。 这个问题被放到行为金融的领域来研究,就是因为过度自信会让我们的投资认知变得不理性、也会让我们的投资决策变得不理性!咱们前面已经讲过了,认知四阶段是信息收集、信息加工、信息输出、信息反馈。在认知这里,过度自信影响的就是我们的“信息输出”。过度自信会导致我们对信息的准确性产生误解,以及高估自己分析信息的能力。比如,在我们刚刚经历一次赌中翻倍股,短时间内获得100%收益的成功,

“自我归因”的心理偏差就会让我们觉得,这是因为自己的选股能力超群,进而还会解释出来一大堆自己对行业、对公司的认识之深超乎常人。而如果失败了呢?一只股票从买入开始就跌跌不休,拿着很难受、卖了又不甘心。我们就会把失败归因于运气不好,或者是环境、其他因素的问题,比如最近这大盘实在是太不给力了、如果我像巴菲特一样有钱就可以一直补仓摊薄成本到赚钱为止……不过,在信息输出阶段,你的过度自信是怎么发生的呢?如果你对一件事完全不了解,你肯定不会有自信的对不对?最怕的就是信息收集了一大堆,但自己其实对这些信息一知半解,并没有深刻的理解,反倒会因为看过了许多信息,就莫名其妙的觉得自己很厉害。 这就是知识幻觉!你会认为自己的信息积累让自己对一件事的了解很深了,是可以提高决策水平的。然而,信息没有上限,能力却是有的。当你不断增加各种信息积累,但是你的能力却是会封顶的。当信息积累到达一定程度之后,随后到达的信息没有增加你的能力,却还在不断增加你的自信心。最终,让你的自信程度超过自己的实际水平。也正是因为大家都过度自信,股票市场才会活跃。道理就是,你觉得自己的股票后面会涨不动了才会卖,这时候必须得有人愿意买,你才卖的出去,那么愿意接盘的那个人,一定是认为这股票会继续涨才会买的,对不对?你很自信自己的判断,你的对手盘也对自己的判断很自信,交易才能达成。如果大家都不自信了,就会认为当前的股价就是最合理的,谁还会去交易呢?所以,对于市场来说,过度自信能放大市场的成交量、提高市场的流动性,绝对是有益处的。

过度自信对市场来说是好的,但对于个人来说又会怎样呢?下一节我们继续来看“过度自信”的问题。

过度自信对我们的投资有什么影响?

2020-12-02

没有过度自信也就没有股票市场的交易了,但是对于我们个人投资来说有什么影响呢?过度自信简单来说,就是自我感觉良好,在这种心理状态下,就可能会做一些在理性情况下不会做的事情,但这种非理性的做法,可能会让我们为此付出高昂的代价。比如你一次投资赚钱了,就会认为是自己的能力可以战胜市场,是自己选定路子对了,下一次当然还会用同样的方法去做投资。但是,上一次成功很可能是碰巧了,而且市场并非静止不动的,环境在变、情绪在变,你的策略不变,就很可能会导致失败。个人投资者是这样,专业投资者也一样。一个研究显示,如果一个分析师把之前的正确预测主要归功于自己的信息和能力,那么下一次分析的准确就可能会低于平均水平,而且还会和其他的分析师做出的判断有出入。并且,在金融市场上,过度自信还会让人过频繁交易。简单来说,就是在不该买入的时候,不断地买入;不该卖出的时候,又不断地卖出。做了很多交易,除了给券商贡献了很多交易手续费、给国家交了很多税之外,自己压根没赚到什么钱,而且做的越多,亏的越多。除了频繁交易之外,过度自信还可能会让我们对风险作出误判。这有两个原因——第一,是过度自信的投资者会倾向于去买入高风险的股票,一般来说,小公司、成立时间较短的公司风险比较大;第二,这些投资者更倾向于分散程度较低的投资组合。这么说可能很晦涩,我们可以来看一种普通投资者过度自信的典型投资行为:满仓去押一只小盘、低价股。而正确的投资行为,应该是在风险最小化的情况下让收益最大化,做好投资组合、控制组合的波动性。那我们该怎么去避免过度自信呢?回答这个问题之前,我们先得了解一下,其实我们对待自己和对待别人,一直用的都是双重标准。在评价自己的时候,我们经常会高估自己,但评价别人的时候,却会客观准确,这就是当局者迷旁观者清吧。虽然我们已经了解了,知识幻觉是导致过度自信的一个重要成因,但是你不能否认知识是提高认知水平的基础!只是你要明确,知识是系统的学习,不是碎片化的现趸现卖。越系统的学习,越会让你感到自己的浅薄,越会让你有动力去提高自己的认知水平。对于投资来说,你必须在在足够知识积累的基础上,再到市场中经历过至少一轮的完整牛熊转换,见过世面甚至亏过钱,才会让自己变得冷静。对于普通人来说,干预去做金融投资,就是因为你一定相信自己有能力,或者是暂时能力水平比较低,但自己足够聪明、自己的能力在未来也能够战胜市场,所以才会去投资。但是你同时也知道,这市场好像永远都是7亏2平1赚,大多数的散户一直都在亏钱。你觉得自己肯定和他们不一样,自己应该是那个“1”,而事实上,市场上的每个人都是这么想的。这就好像每个遭遇大病的人,在生病之前都绝对不会想这事儿会落在自己头上,而不去看重大疾病的客观患病概率,所以才会拒绝买重疾险。所以,再回到咱们的问题上,该怎样克服过度自信呢?

系统的学习,提高你的认知水平;还有就是,要学会站在第三方的立场来评价自己、站在更高的视角、尝试置身事外来尽量客观的评价自己,这样做出的评判就会准确得多。

查看更多